La CGT Schindler en France

|

Accueil |

Agenda |

Espace des syndiqué-e-s |

Ailleurs |

Media |

![]() |

Juridique |

|

Juridique |

Accords & Désaccords

Négociations

d'entreprise

La Participation & l'Intéressement

La Santé au travail

Le CHSCT

Le stress au travail

L'Amiante

Les Champs Magnétiques

Participation & Intéressement

La CGT reste fondamentalement opposée à ce type de rénumération aléatoire,inéquitable, injuste.

Cependant, cet argent est le fruit de notre travail. C'est pourquoi cette rubrique existe sur ce site.

Nous sommes convaincu que le seul moyen d'améliorer notre pouvoir d'achat et d'avoir un juste partage des richesses crées passe par une augmentation du SALAIRE.

Accord sur la Composition du Conseil de surveillance des FCPE.

21 septembre 2012.

Cet accord prévoit la révision de la composition du Conseil.

Il sera désormais composé de 10 membres titulaires et de 10 membres suppléants avec droit de vote.

7 membres pour le collège salariés et 3 membres pour le collège direction.

2 membres par organisation syndicale représentatives + 1 membre pour l'organisation syndicale ayant obtenu le plus grand nombre de voix aux élections professionnelles + 3 membres représentant la direction.

Chaque organisation syndicale non représentative dans l'entreprise Schindler et chaque Comité d'Entreprise ou Délégation Unique du Personnel ne disposant pas d'organisation syndicale pourront désigner 1 membre sans droit de vote.

C'est sous cette forme que se réunira le prochain conseil de surveillance.

Les rapports annuels 2015 des fonds de placement au 14 novembre 2016. |

|||

|---|---|---|---|

| Rapport annuel 2015 RCS Fond A | Rapport annuel 2015 RCS Fond B | Rapport annuel 2015 Humanis Fond A | Rapport annuel 2015 Humanis Fond B |

|

|

|

|

Depuis juillet 2016, le conseil de surveillance a pris la décision de regrouper les fonds sous la seule gérance de la société Humanis sous la forme de deux nouveaux fonds:

Modération qui reprend les modalités des fonds A type livret;

Audace qui reprend les modalités des fonds B.

A chaque porteur de parts de faire son propre arbitrage via le site internet ou par courrier adressé à Humanis.

Documents de présentation au conseil de surveillance |

|

|---|---|

| Humanis Fond Modération | Humanis Fond Audace |

|

|

La Participation

C'est quoi ? | La Participation du Groupe RCS | Les Réglements |L'Intéressement

C'est quoi ? | Les accords | Résultats des versements pour les salariés.

Participation des salariés dans l'entreprise

On distingue l'intéressement (facultatif), la participation et l'épargne salariale volontaire (plans d'épargne et plans d'actionnariat). La participation est obligatoire pour les entreprises occupant plus de 50 salariés.

Qui peut en bénéficier ?Il appartient aux partenaires sociaux de déterminer les conditions à remplir par les salariés. Il ne pourra pas, toutefois, être exigé du salarié plus de 6 mois d'ancienneté.

Quels sont les avantages ?

Les accords de participation peuvent être conclus :

- soit dans le cadre d'une convention collective pour toute une profession ;

- soit entre le chef d'entreprise et les organisations syndicales ;

- soit entre le chef d'entreprise et le comité d'entreprise ;

- soit par un vote à la majorité des deux tiers du personnel.

Dans tous les cas, l'accord signé prévoit la constitution d'une réserve de participation R qui est calculée selon la formule suivante :

R = 1/2 x [B - (5 C : 100)] x (S : VA)

R = Réserve de participation

B = Bénéfice net de l'exercice après déduction de l'impôt.

C = Capitaux propres de l'entreprise

S = Salaires de l'entreprise

VA = Valeur ajoutée de l'entreprise

Lorsqu'aucun accord n'a pu être signé, ces règles de calcul s'appliquent de plein droit.

La répartition de la réserve de participation se fait entre les

bénéficiaires proportionnellement à leurs salaires sous réserve d'une

double limite :

le salaire ouvrant droit à participation est limité pour un même

exercice, il ne peut être attribué à un travailleur qu'une somme au

plus égale à la moitié du plafond annuel de la Sécurité sociale .

La gestion des sommes portées à la réserve de participation se fait, en général, selon l'une des trois formules suivantes :

- attribution au salarié d'actions de l'entreprise ;

- attribution au salarié d'un droit de créance sur l'entreprise ;

- placements sur le marché financier en dehors de l'entreprise (SICAV, Fonds communs de placement, etc. ).

Les sommes sont bloquées pendant 3 ou 5 ans selon l'accord d'entreprise. En absence d'accord, le délai est porté à 8 ans. Le point de départ du délai d'indisponibilité est généralement fixé par les accords au premier jour du 4ème mois suivant la clôture de l'exercice.

Des exceptions sont prévues à ce blocage de 3, 5 ou 8 ans. Les

droits constitués au profit des salariés deviennent exigibles

immédiatement dans les cas suivants :

- cessation du contrat de travail, quelle qu'en soit la cause : démission, licenciement, départ à la retraite ;

- mariage du salarié ;

- naissance ou arrivée au foyer en vue de son adoption d'un 3ème enfant ou plus ;

- divorce du salarié s'il conserve la charge d'au moins un enfant mineur ;

- invalidité du salarié (de 2ème ou 3ème catégorie) ;

- agrandissement ou acquisition d'un logement principal ;

- décés du conjoint ;

- situation de surendettement du salarié, sur demande du président de la commission de surendettement ou du juge ;

- résidence principale endommagée ou rendue inhabitable par une catastrophe naturelle reconnue par arrèté ministériel ;

- création, par le salarié ou son conjoint, ou reprise d'une entreprise industrielle, commerciale, artisanale ou agricole, soit à titre individuel, soit sous la forme d'une coopérative (à noter : il n'est pas nécessaire de demander un congé pour création d'entreprise) ou installation en vue de l’exercice d’une profession libérale.

A l'issue de la période d'indisponibilité, les sommes sont exonérées d'impôt si elles ont été bloquées pendant 5 ans ; elles sont imposées à 50 % si elles sont été bloquées 3 ans.

En revanche, elles sont entièrement passibles de la CSG et de la CRDS.

Bon à savoirLorsque les actions de l'entreprise ne sont pas cotées en bourse, il est préférable de confier la gestion de réserve de participation à des organismes de placement étrangers à l'entreprise.

C. trav. : Art. L. 442-1 s. ; art. R. 442-7 et s.

La Participation du groupe RCS

Préambule de l'accord de 1992

En raison des liens économiques et financiers unissant les Sociétés

du Groupe RCS, il a été décidé d'instituer un régime de participation

unique prévoyant, suivant les modalités fixées par le présent accord de

Groupe, la constitution d'une Réserve Spéciale de Participation au

niveau du Groupe et la répartition de celle-ci entre les salariés

desdites Sociétés.

La constitution d'une telle réserve spéciale de participation permet en

outre d'assurer une compensation équitable entre les salariés de chaque

Société du Groupe.

Visualiser et télécharger l'accord au format pdf

En 2001 La société DUTREIX-SCHINDLER intègre le groupe RCS

Visualiser et télécharger l'avenant de 2001 au format pdf

En 2004 La société SOMATEM intègre le groupe RCS

Visualiser et télécharger l'avenant de 2004 au format pdf

Les réglements des fonds A & B

Deux sociétés gérent la participation des salariés. La SGAM (Société Générale) et Inter Expansion. Chaque société de gestion gére deux fonds. Le Fond "A" de type livret A et le fond "B" de type boursier, dit à risque. Pour chacun des deux fonds il y a un réglement. Nous retrouvons dans ces réglements tout ce qu concerne la gestion du dit compte, comme les frais de gestion par exemple.

Visualiser et télécharger le réglement du fond A géré par INTER EXPANSION (APRIONIS aujourd'hui) au format pdfVisualiser et télécharger le réglement du fond B géré par INTER EXPANSION (APRIONIS aujourd'hui) au format pdf

Visualiser et télécharger le réglement du fond A géré par la SGAM au format pdf

Visualiser et télécharger le réglement du fond B géré par la SGAM au format pdf

Intéressement

Une entreprise peut proposer de manière facultative à ses salariés un régime d'intéressement collectif aux résultats et aux performances de l'entreprise.

Qui peut en bénéficier ?Tout salarié d'une entreprise proposant un régime d'intéressement,et remplissant l'éventuelle condition d'ancienneté fixée dans l'accord d'intéressement (il ne peut être exigé plus de 6 mois d'ancienneté).

Quels sont les critères de l'intéressement ?

Les modes de l'intéressement

L'accord peut retenir un des modes suivants d'intéressement :

un intéressement aux résultats : cette notion se réfère à des

indicateurs financiers ou comptables mesurant la rentabilité de

l’entreprise tels que, par exemple, le bénéfice fiscal ou comptable ;

un intéressement aux performances : les performances de l’entreprise

peuvent par exemple se mesurer par l’amélioration de la productivité ou

par l’atteinte d’objectifs.

La répartition de l'intéressement entre les salariés

Elle

est fixée dans l'accord d'intéressement. Les primes d'intéressement

peuvent être identiques pour tout le personnel ou au contraire liées

aux salaires ou à la durée de présence dans l'entreprise au cours de

l'exercice (l'accord peut combiner ces critères).

L'ancienneté et la qualification ainsi que le rendement et la situation familiale ne doivent pas être pris en compte.

Le versement des primes

La périodicité de versement des primes d'intéressement est fixée dans l'accord. En général, il s'agit d'une prime annuelle, parfois semestrielle ou trimestrielle s'il s'agit d'un accord lié à l'accroissement de la productivité.

Le plafonnement des primes

La prime versée à chaque salarié est plafonnée à la moitié du plafond annuel de la Sécurité sociale.

Quel sont les avantages ?

L'accord d'intéressement bénéficie d'exonérations sociales et fiscales.Les primes d'intéressement ne sont pas considérées comme des salaires. Elles n'entrent donc pas en ligne de compte pour le calcul du SMIC, des congés payés , des primes et gratifications, ni des différentes indemnités liées au départ du salarié de l'entreprise.

Il est interdit de substituer l'intéressement à tout élément de

rémunération. Toutefois, l'intéressement mis en place après la

suppression d'un élément de rémunération est permis à condition que la

suppression de cet élément ait eu lieu depuis plus de 12 mois avant la

mise en place de l'accord d'intéressement.

L'intéressement est exonéré des cotisations sociales, tant pour l'employeur que pour le salarié.

Attention : les primes d'intéressement sont passibles de l'impôt sur le revenu , de la CSG et de la CRDS.

Le licenciement du salarié ne remet pas en cause son droit à la prime. Dans ce cas, comme dans le cas de démission ou de départ en retraite, le salarié perçoit la prime d'intéressement.

Les accords

L'accord d'intéressement de juin 2016 pour les années 2016, 2017 et 2018

Visualisez et téléchargez l'accord de 2016 sur l'intéressement au format pdf

Visualisez et téléchargez l'accord de 2013 sur l'intéressement au format pdf

Visualisez et téléchargez l'accord de 2010 sur l'intéressement au format pdf

Visualisez et téléchargez l'avenant 2011 à l'accord de 2010 sur l'intéressement. Cet avenant ajoute les droits aux filiales qui integreront Schindler à la fin du projet de fusion des filiales initié le 14 janvier 2011

Visualisez et téléchargez l'accord de 2007 sur l'intéressement au format pdf

Avril 2018

La commission de suivie s'est réunie le 12 avril 2018.

ATTENTION : Loi Macron

Depuis la mise en place de cette loi, pour percevoir cette somme, il faut en faire la demande expresse sans quoi, l'argent sera placé et bloqué cinq ans.

- - Entre le 12 et le 20 avril : envoi du traitement à Inter Expansion, puis contrôle et validation de leur part ;

- - Les 25/26 avril : émission du bulletin d'option et envoi par courrier et @ (pour les inscrits) ;

- - Le 15 mai : clôture des avis d'option. Attention depuis 2 ans : sans réponse, c'est bloqué pendant 5 ans !

- - Le 25 mai : virement indépendamment de la fiche de paie.

Le tableau recapitulatif est disponible ICI

Le mode de calcul de l'interessement est disponible LÀ

Avril 2017

La commission de suivie s'est réunie le 12 avril 2017. La CFDT est satisfaite. C'est dit elle un bon accord.

Nous avons eu deux cas particuliers à traiter. Ces deux salariés ont cumulés trop de jours d'absence par rapport aux limites autorisées de l'accord. Ces dépassements sont d'une journée pour l'un et deux pour le second. La direction nous a demandé notre avis.

La CGT a tout de suite donné son accord pour que ces deux salariés touchent l'intéressement.

Ce ne fut pas aussi spontané pour la CFDT qui à demandé uns suspension de séance pour refléchir. Il faut préciser qu'accorder ce versement réduit de 19 centimes d'euros la part nationale.

ATTENTION : Loi Macron

Depuis la mise en place de cette loi, pour percevoir cette somme, il faut en faire la demande expresse sans quoi, l'argent sera placé et bloqué cinq ans.

Calendrier:

Départ des courriers aux salariés le 26 avril 2017;

Ouverture des accès sur internet le 27 avril 2017 pour choisir le versement ou le placement;

Réponse attendu le 16 mai 2017 maximum sinon la somme est automatiquement placé sur les compte de fonds de participation;

Si le salarié choisi le paiement, la somme sera versée le 24 mai 2017.

Le document est disponible ICI

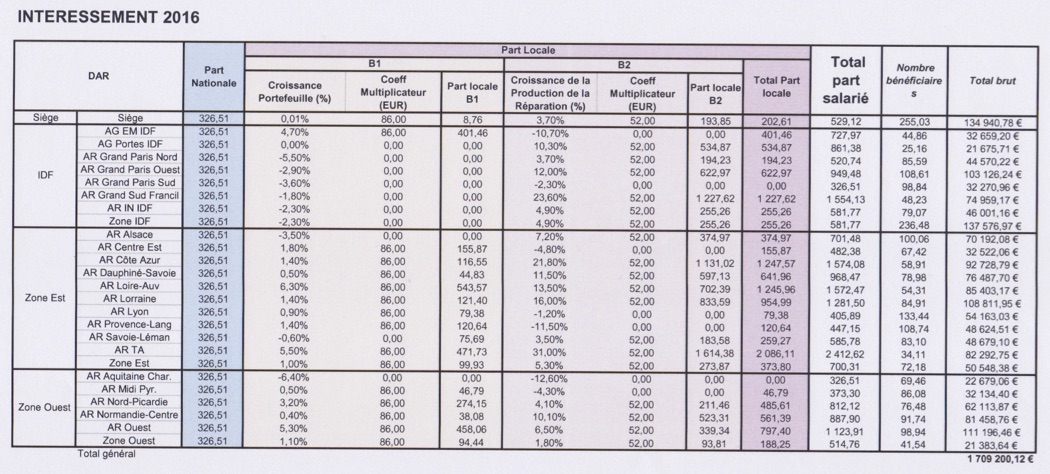

Avril 2016

Vraiment cette direction ose tout !

Après les 15€ d'augmentation générale, après les 50€ de participation et maintenant les sommes dérisoires de l'interessement pour comble d'insultes !

Le document est disponible ICI

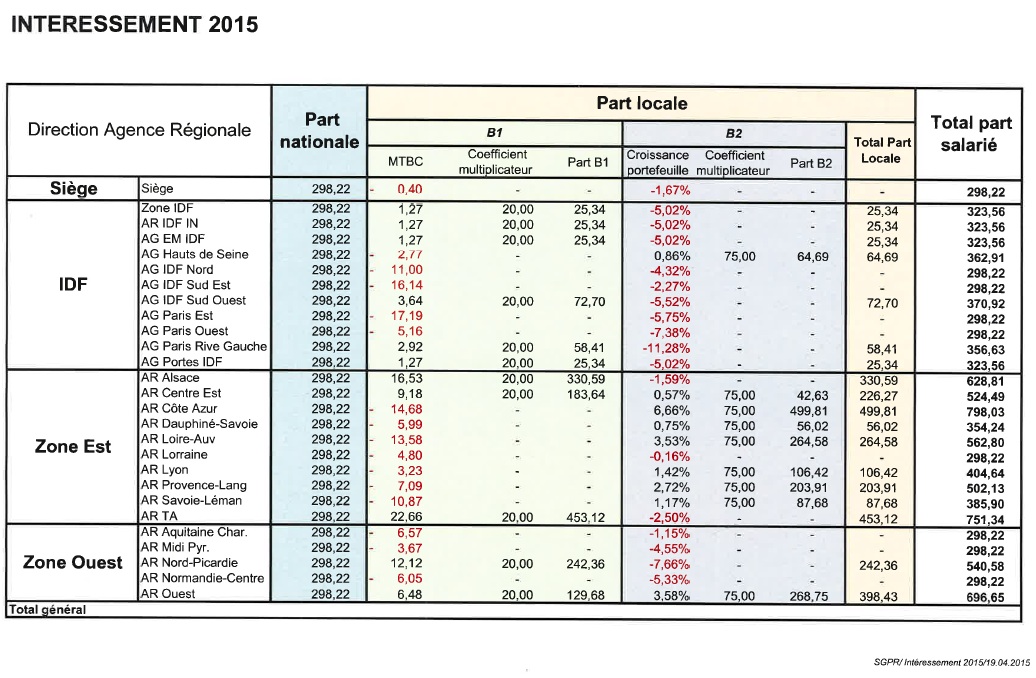

Avril 2015

Le document est disponible ICI

Avril 2013

Résultat de l'intéressement sur l'exercice 2012

Part Nationale |

DR |

Amélioration MTBC en jours |

Coefficient multiplicateur |

Part locale |

Total 2012 |

Total

2011

Part Nat: |

Total 2010 |

|

| 364,12€ | Siège | 5,7 |

40 |

227,32€ |

591,44€ | 1046,23€ |

808,23€ |

|

| Francilienne | 19,1 |

30 |

573,27€ |

937,39€ | 846,23€ |

628,23€ |

||

| Paris | 0,4 |

0 |

0 € |

364,12€ | 636,23€ |

808,23€ |

||

| IN | 9,8 |

30 |

292,67€ |

656,79€ | 726,23€ |

718,23€ |

||

| Alsace | 22,5 |

40 |

901,76€ |

1265,88€ | 926,23€ |

818,23€ |

||

| Nord-Est | 19,4 |

40 |

774,72€ |

1138,84€ | 1326,23€ |

1338,23€ |

||

| Grand-Ouest | 13,8 |

40 |

550,16€ |

914,28€ | 1326,23€ |

1338,23€ |

||

| Lyon | 2,3 |

0 |

0€ |

364,12€ | 726,23€ |

808,23€ |

||

| Alpes | 5,3 |

40 |

210,52€ |

574,64€ | 1086,23€ |

818,23€ |

||

| Méditerrannée | 17,7 |

40 |

706,16€ |

1073,28€ | 1246,23€ |

418,23€ |

||

| Sud-Ouest | 9,9 |

40 |

395,84€ |

759,96€ | 966,23€ |

988,23€ |

Visualiser et télécharger les documents officiels des versements des exercices 2010, 2011 et 2012.

Rappel des résultats de l'intéressement avec l'accord de 2007

Part Nationale |

DR |

% Croissance Portefeuille |

Part Locale |

Total 2009 |

Total 2008 |

Total 2007 |

||

| 439,90€ | Siège | 1,8 % | 158,36€ | 598,26€ | 442,26€ | 451,50€ | ||

| Francilienne | 3,2 % | 281,54€ | 721,44€ | 495,87€ | 732,17€ | |||

| Paris | -3,2% | 0€ | 439,90€ | 402,06€ | 372,19€ | |||

| IN | 0,2 % | 0€ | 439,90€ | 455,66€ | 552,18€ | |||

| Alsace | 4,8 % | 422,30€ | 862,20€ | 335,05€ | 591,84€ | |||

| Nord-Est | 1 % | 87,98€ | 527,88€ | 335,05€ | 305,07€ | |||

| Grand-Ouest | 5,5 % | 483,89€ | 923,79€ | 730,41€ | 671,15€ | |||

| Lyon | 1,8 % | 158,36€ | 598,26€ | 335,05€ | 366,08€ | |||

| Alpes | 4,9 % | 431,10€ | 871,00€ | 489,76€ | 451,50€ | |||

| Méditerrannée | 1,2 % | 105,58€ | 445,48€ | 408,76€ | 561,33€ | |||

| Sud-Ouest | 0 % | 0€ | 439,90€ | 335,05€ | 750,47€ |

"Mais où est passé l'argent ?" Schindler réalise en 2010 comme en 2008 et 2009 le plus gros bénéfice de son histoire. Les sommes distribuées aux titres de la participation et de l'interessement sont affreusement faible. Est ce là seulement le fruit de notre travail ? Non, bien sûr. Les vrais dividendes sont versés aux actionnaires et autrement plus valorisant.

Chaque année les résultats sont en hausse et chaque année les versements sont ridiculement bas. Nous devons faire en sorte que la direction accepte de revoir nos salaires à la hausse.

Ces richesses sont le fruit de notre travail, exigeons notre part !